根據《通知》內容所示,納入該次補貼的風電項目需于2019年12月底前全部機組完成并網,光伏發電項目需于2017年7月底前全部機組完成并網(光伏“領跑者”基地項目、2019年光伏竟價項目并網時間可延長至2019年12月底),生物質發電項目于2018年1月底前全部機組完成并網。首批名單將于4月30日前完成審核,6月30日前進行發放。

該次首批補貼清單項目是前七批目錄之外的存量可再生能源項目,即通俗所稱的“第八批”目錄。此次目錄由電網公司主導,就各自經營范圍形成補貼清單并上報相關部門,補貼不再由財政部統一發放。

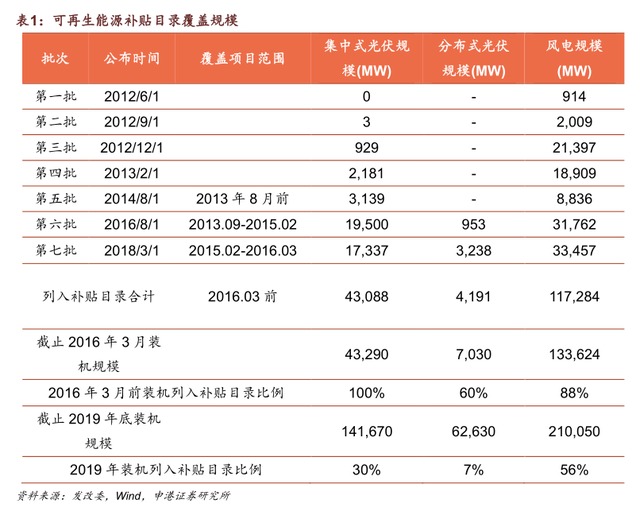

可再生能源發電補貼項目的規模缺口較大,風電覆蓋進度快于光伏。2019年底全國光伏累計裝機容量達到204.3GW,風電裝機容量為210.1GW,已雙突破200GW關口,而前七批納入可再生能源補貼目錄的光伏項目容量僅為47.3GW,風電項目容量117.3GW,占裝機總容量的比例分別為23%和56%。

截至2017年7月,全國并網光伏113GW,與已納入前七批目錄的項目容量相比,有64GW可以申請補貼。此外還有2019年底前并網的12GW的領跑者和8GW的競價項目,此次也可以申請進入補貼清單,此次累計可申請光伏項目的總規模接近84GW。

風電可申請補貼項目已覆蓋至2019年底,為2021年全面進入平價時代做準備。2019年底全國風電裝機容量210.1GW,符合申報要求區間內并網的風電項目尚有92.7GW可申請進入補貼目錄,所占比例高達45%。

在最新補貼文件下發后,截止2019年的光伏、風電項目補貼落實情況如下:

光伏:總裝機204.3GW,進入前七批補貼目錄47.3GW,占總裝機23%,此次可申報補貼清單項目84GW,占總裝機41%,剩余未解決補貼來源項目73GW,占總裝機36%。

風電:總裝機210.1GW,進入前七批補貼目錄117.3GW,占總裝機56%,此次可申報補貼清單項目92.4GW,占總裝機44%。

2020年可再生能源補貼水平繼續下降,向平價時代過渡。光伏補貼固定電價經歷了從2013年開始的固定電價0.9~1元/kWh,一直下降至今年的指導價0.35~0.49元/kWh,已經與燃煤標桿電價相差無幾。經過多年的發展,光伏市場競爭力不斷增強,第一批不依賴補貼的14.8GW平價項目名單也于2019年5月發布,而第二批項目根據剛剛發布的政策,在今年4月底前進行上報。未來平價項目將成為光伏市場的主流,市場化政策也將取代補貼政策成為行業發展的指南針。

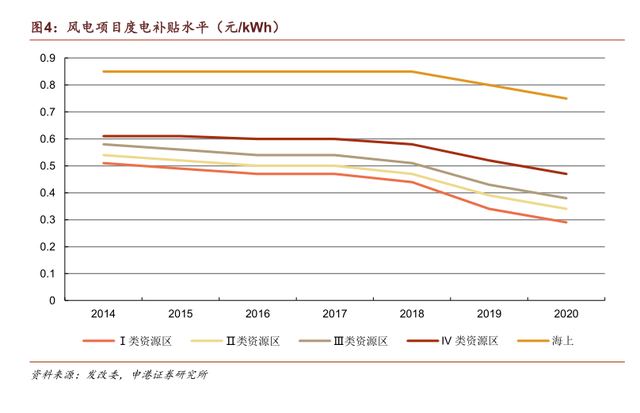

風電補貼固定電價經歷了從2014年開始的固定電價0.51~0.61元/kWh,一直下降至今年的指導價0.29~0.47元/kWh,部分地區已低于所在地燃煤標桿電價。經過多年的發展,風電市場競爭力不斷增強,第一批不依賴補貼的4.5GW平價項目名單也于2019年5月發布,而第二批項目根據剛剛發布的政策,在今年4月底前進行上報。2021年起陸上風電將完全平價,補貼政策也將退出陸上風電歷史舞臺,更加市場化的平價政策將引領行業發展。

此次可再生能源補貼申報流程的啟動給等待補貼的業主帶來希望的同時,也面臨著不少未知因素。由于早期擠壓存量較大,以及光伏裝機在2016~2017年迎來高峰期,風電可申請區間時間跨度長,此次可再生能源可申請補貼項目總容量十分龐大,可再生能源電價附加基金可覆蓋比例或將有所下降,此外新的申請流程和審核標準也帶來了一些不確定性。