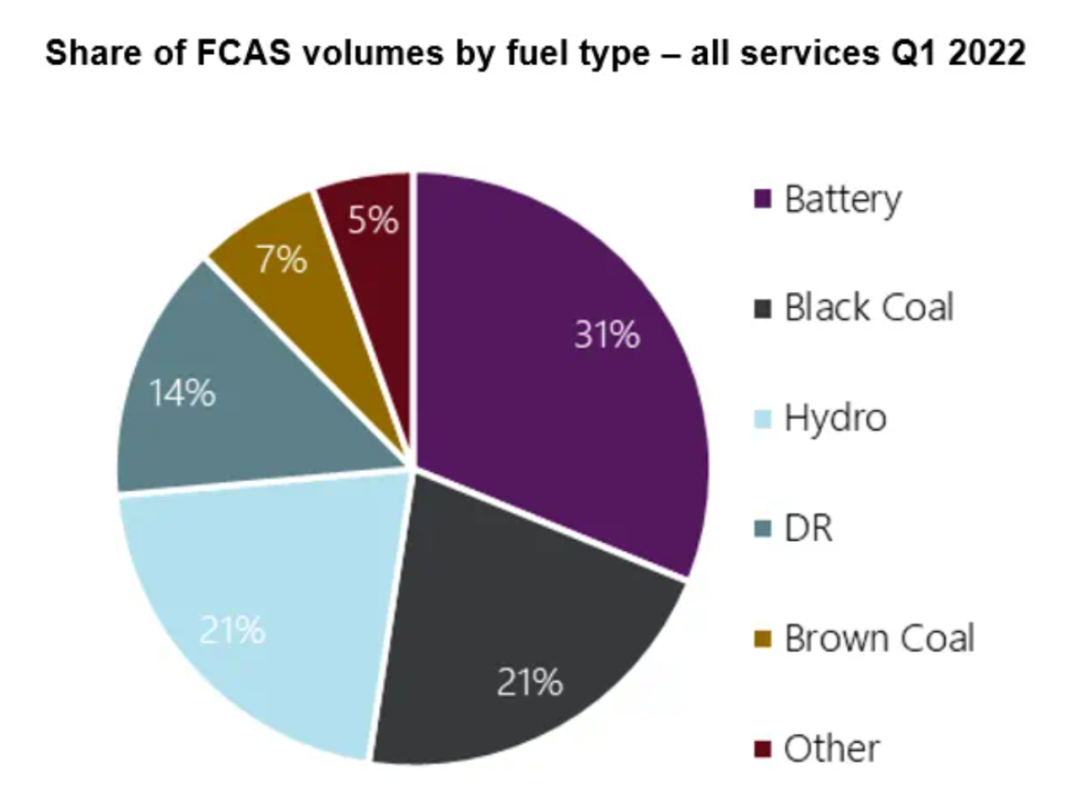

根據澳大利亞電力市場運營商AEMO發布的數據,這是有史以來首次電網調頻主要來源于電池儲能系統,它在8個不同的調頻市場中占據了31%的市場份額,比煙煤和水電(占據21%份額,并列第二多)多出10%。

第一季度,NEM中的電池儲能凈收入約為1200萬澳元(830萬美元),同比增加了200萬澳元,但與去年其他時間的收入相比有所下降,但電力需求模式具有季節性,與同等季度的數據相比或許更具說服力。

同時,調頻輔助服務的成本下降到約4300萬澳元,約為2021年后三個季度成本的三分之一,與2021年Q1的成本基本相同,這個減少主要受到了昆士蘭州輸電系統升級改造的影響,在此之前,昆士蘭州的應急調頻服務價格很高,而且經常發生計劃性停電。

AEMO指出,雖然目前電池在調頻服務中占據首位,但其他新型的調頻來源,比如,需求響應和虛擬電廠技術也開始侵蝕傳統發電在調頻市場中的份額。

電池的能量和功率正在變得同樣重要

對儲能行業來說,最大的啟示是,與電能量市場的收入相比,通過調頻輔助服務獲得的收入份額實際上在減少。

在過去的幾年里,調頻都是電池儲能最大的收入來源,而峰谷套利這樣應用場景則遠遠落后,電力市場專家組Cornwall Insight Australia的管理顧問Ben Cerini表示,電池大約80-90%的收入來自調頻輔助服務,只有10-20%來自電能量交易。

然而,在2022年第一季度,AEMO發現,電池在電能量市場獲得的毛收入占比從2021年同期的24%躍升至49%。

幾個新的大型項目推動了這一份額的增加,比如維多利亞州300MW/450MWh的 Victorian Big Battery和新南威爾士州悉尼的50MW/75MWh Wallgrove電池儲能系統。

AEMO 指出,在維多利亞州,與2021年第一季度相比,容量加權套利價格從18澳元/MWh上升至95澳元/MWh。

抽水蓄能也呈現出了強勁的增長態勢:現貨市場的收入創歷史新高,達到了5650萬澳元,而2021年第一季度僅為290萬澳元。

這很大程度上由昆士蘭州Wivenhoe抽水蓄能電站推動,由于該州本季度的高電價波動,該水電站的業績大漲,機組的利用率同比增長了551%,一些時段的電價甚至超過了300澳元/MWh,僅僅三天中的劇烈波動電價就為該電站帶來了季度中74%的收入。

澳大利亞儲能行業蓄勢待發,裝機容量強勁增長,該國近40年來第一座新建的抽水蓄能電站正在建設中,將來可能還會有更多的新建項目,同時電池儲能項目仍將保持最快的增速。

新南威爾士州批準電池儲能逐步淘汰燃煤電廠

AEMO表示,NEM中現在有611MW的投運電池儲能項目,另有26790MW的擬建電池儲能。

其中之一是新南威爾士州的Eraring項目,由Origin Energy提出,是一個700MW/2800MWh的電池儲能項目。

它將在Origin Energy的2880MW燃煤電廠的舊址建設,計劃在2025年之前將燃煤電廠淘汰,燃煤電廠在當地能源結構中的作用將被電池儲能、2GW的虛擬電廠和其他資源取代。

Origin指出,在NEM不斷發展的市場結構中,煤炭正面臨著可再生能源、儲能和其他新型技術的激烈競爭。

不久前,Origin宣布,新南威爾士州政府規劃和環境部已經批準了這個電池儲能項目的規劃,它也將成為澳大利亞最大的同類型項目。