歐盟氣候變化與能源轉型政策演進

近幾十年來,受內外部因素的雙重驅動,歐盟一直是全球應對氣候變化和推動能源轉型的有力倡導者。從內部看,歐盟將低碳經濟、綠色金融視為發展新引擎,助力經濟社會可持續發展;從外部看,歐盟引領應對全球氣候變化和能源轉型的理念、技術、規則等,并以此提高在國際舞臺上的競爭力和話語權,占領新一輪制高點。縱觀歐盟能源環境政策演進歷程,大體可分為三個階段。

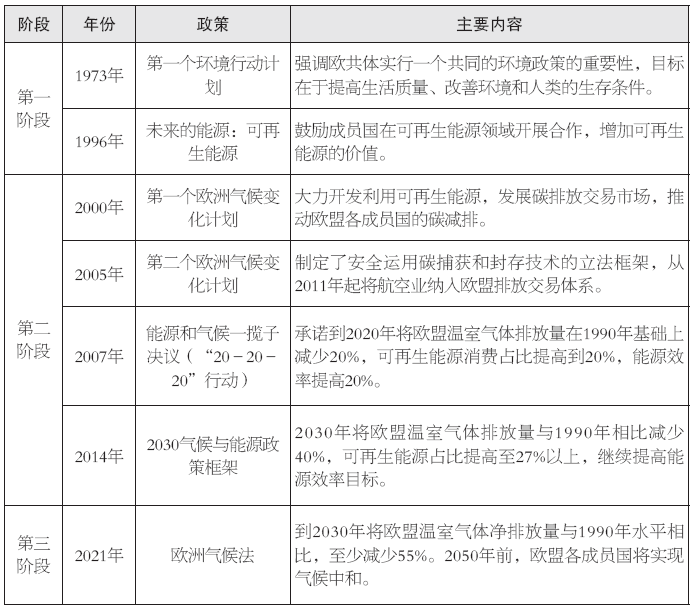

No.1第一階段 萌芽時期(2000年以前)

以環境污染治理為主,開始發展可再生能源

由于早期工業發展與化石能源消耗引發了大量環境污染問題,這一階段歐盟環境政策主要關注污染治理。1973年,歐盟發布了“第一個環境行動計劃”,開啟了歐盟共同制定統一環境政策的序幕。在后來的三十多年間,歐盟又發布了五版環境行動計劃,環境保護的內涵和理念不斷深化,從最初提出 的水污染、大氣污染治理措施逐漸演變為強調環境保護與其他領域政策的統籌協調以及可持續發展。

與此同時,受數次石油危機及歐盟環保意識逐漸深化的影響,歐盟開始重視可再生能源發展,于1996年發布了《未來的能源:可再生能源》綠皮書,邁出了制定可再生能源戰略的第一步,可再生能源發電成為歐盟成員國間開展合作的新領域。從政策效果看,這一階段雖未直接將碳減排作為目標,但在一定程度上減緩了碳排放的增長。

No.2第二階段 發展時期(2000-2017年)

提出并不斷強化應對氣候變化目標,大力發展可再生能源

面對氣候變暖的現實,歐盟逐漸認識到氣候變化對人類可持續發展的挑戰,同時表現出參與全球氣候治理的積極性。這一階段,歐盟氣候變化政策正式形成,并且步步推進,將目標水平年向更遠未來不斷延伸,目標要求也隨之提高。

2000年6月,歐盟提出了“第一個歐洲氣候變化計劃”,旨在具體落實《京都議定書》的減排目標1,其中,歐盟委員會、工業團體和環保方面的非政府組織等利益相關方提出了30多項政策措施,最具標志性的舉措是建立了歐盟內部溫室氣體排放交易體系。2007年3月,歐盟首腦會議提出了能源和氣候一攬子決議,其核心內容是“20-20-20”行動,即承諾到2020年將歐盟溫室氣體排放量在1990年基礎上減少20%,可再生能源消費占比提高到20%,能源效率提高20%。2014年1月,歐盟提出了“2030氣候與能源政策框架”,主要內容包括2030年將歐盟溫室氣體排放量與1990年相比減少40%,可再生能源占比提高至27%以上,繼續提高能源效率目標。

No.3第三階段 成熟時期(2018年至今)

正式提出碳中和目標,以立法形式保障碳中和目標實現

2018年11月,歐盟首次提出到2050年實現碳中和的戰略愿景。2020年3月,歐盟公布《歐洲氣候法》草案,并于2021年6月正式生效。根據氣候法,到2030年將歐盟溫室氣體凈排放量與1990年水平相比,至少減少55%;2050年前,歐盟各成員國將實現氣候中和,即溫室氣體零排放。此外,歐盟建議設定2030年到2050年歐盟范圍內的溫室氣體減排軌跡,以衡量減排進展。與“2030氣候與能源政策框架”相比,減排目標進一步提高。

二 .歐盟能源轉型面臨供應危機

在近30年的努力下,歐盟應對氣候變化與能源轉型取得顯著成效。一是歐盟可再生能源消費與電量占比持續提升。2019年,歐盟可再生能源占一次能源消費比重和發電量占比分別達到16%、34%,可再生能源發電量占比相比2005年提高約20個百分點,超出我國同期約6個百分點。二是歐盟能源效率處于世界領先水平,2019年歐盟能源強度降至1.2噸標煤/萬美元,相比1990年下降約42%,約為我國同期的35%。三是歐盟碳排放基本呈下降趨勢,實現了經濟增長與能源消費和碳排放脫鉤。1990-2019年,歐盟GDP增長了65%,而碳排放卻下降了26%。

與此同時,歐盟能源轉型也給經濟社會發展帶來了一些不利影響。經濟方面,受新能源補貼疏導、系統成本及碳價提高影響,終端電價持續上漲,加重居民生活負擔,影響電價敏感的制造業、特別是中小企業競爭力,同時也增大了國民經濟運行的通脹壓力。與2000年相比,2020年德國三口之家的電費支出翻了一番,由41歐元/月上漲到93歐元/月。德國中央合作銀行對德國中小企業的一項調查發現,三分之一的公司領導人認為電價上漲對他們的業務構成了威脅。社會方面,傳統能源行業的過快退出也帶來了再就業等社會問題。2018年,德國數千名工人在萊茵河畔褐煤礦區集會反對過快的煤炭退出時間表,法國爆發了“黃背心”運動2,幾十萬人參與其中。

疊加疫情沖擊,歐盟激進的能源轉型帶來的不利影響擴大為供應短缺。2021年下半年,歐洲多國爆發能源電力供應危機,天然氣、電力價格大幅上漲,化肥、鋁等行業多家企業被迫停工停產,數十家能源和供電企業破產。能源電力成本上漲壓力向終端用戶傳導,截至2021年12月,德國、西班牙日前市場月均價分別為221歐元/兆瓦時、239歐元/兆瓦時,約為上半年均價的4倍。

分析去年歐洲電力供應危機的原因,一是經濟總體復蘇,帶動能源電力需求較快增長。2021年全球經濟增長5.9%,天然氣消費量同比增長約4.6%,疊加上一年冷冬,歐洲消耗了大量天然氣庫存。從用電數據看,全球電力消費同比增長6%,創有記錄以來最大增幅,歐盟電力消費增長恢復至2019年同期水平。二是化石能源投資持續疲軟,傳統能源發電裝機快速減退,供給能力短期內難以恢復。此前,歐盟成員國提出阻止化石能源基礎設施投資,歐洲投資銀行提出于2021年底將終止對化石能源項目投融資。2020年煤炭在歐洲能源結構中占比僅為14%。傳統能源發電方面,截至2020年,歐洲已有15個國家宣布退煤、退核計劃。其中,德國宣布分別在2022年和2030年退核、退煤;法國當時僅存兩座煤電站,并計劃將于2024年關停。2010-2020年,德國煤電、核電發電量占比分別由43%降至25%、由22%降至11%,英國煤電發電量占比由28%降至2%。三是新能源滲透率持續提高但出力不穩定,難以承擔電力保供重任。2021年歐洲北海夏秋季整體風力不足,風電出力低于常年均值,英國7-9月風電發電量較上年同期減少約25%,德國也深受影響,新能源長時段大幅度波動給電力可靠供應帶來風險。

今年爆發的俄烏沖突進一步延續和加劇了歐盟能源電力價格高漲現象。3月3日,荷蘭TTF(歐洲基準天然氣價格)收盤價達到147.5歐元/兆瓦時,突破了去年能源危機時創下的歷史高位。3月初,德國、法國、比利時和荷蘭的日前電價平均達到483歐元/兆瓦時。歐洲市場對俄羅斯天然氣斷供的恐慌是引起價格上漲的直接原因。歐盟天然氣占一次能源消費比重達到25%,但天然氣對外依存度較高且進口分布集中,2021年歐洲天然氣總需求量的32%來自俄羅斯。從深層原因來看,較高的一次能源對外依存度已成為制約歐盟能源安全的重要短板。

三.歐盟對能源轉型路徑的再思考

過去,歐盟能源轉型的反思主要來自于公眾、學者等群體。近一年來,能源危機疊加俄烏沖突,反思逐漸上升到了政府層面。持續的供應短缺使得歐盟政府深刻意識到在任何問題面前,保障能源電力安全穩定供應都是第一要務,歐盟對能源轉型的政策取向也隨之調整。總體來看,近期,歐盟認識到無法立刻擺脫傳統能源體系,能源政策取向從以應對氣候變化為主轉變為以保障能源安全為主。同時,為擺脫對俄羅斯的天然氣進口依賴,努力提升進口多元化水平。中遠期,通過加快可再生能源、氫能發展與技術突破,深度替代化石能源,實現清潔能源的安全穩定供應。3月25日,《美國和歐盟委員會關于歐洲能源安全的聯合聲明》發布,聲明指出,歐盟將增加來自美國的液化天然氣進口,并新建液化天然氣接收站等基礎設施,同時,美歐雙方將在可再生能源領域開展深度合作。

具體來看,歐盟對能源轉型的反思與調整主要體現在暫緩淘汰傳統能源的進程上。天然氣發電與核電方面,在能源危機與俄烏沖突發生之前,歐盟內部對二者在能源轉型中的定位就存在分歧與爭論。法國、捷克和芬蘭等核電占比較高的國家認為,核能對于逐步淘汰燃煤發電、實現2050年碳中和至關重要,是保障電力可靠供應和能源獨立的核心,不想再參與單純依靠可再生能源的德國式激進能源轉型。德國則憑借在可再生能源方面的全面領先優勢,對核電持反對態度,認為核電帶來了放射性廢物儲存等一系列安全問題。關于天然氣,支持方認為天然氣碳排放約為煤炭的一半,應該在向可再生能源轉型的過渡期發揮更大作用,丹麥等少數反對國家則認為應該直接聚焦可再生能源發展,支持新建氣電只會延長化石能源發電的壽命。

經過一年多的爭論,在去年能源危機與政治博弈等因素的推動下,2021年12月31日,歐盟委員會發布提案,將特定條件下生產的核能和天然氣列為“綠色能源”,納入《歐盟可持續金融分類方案》,由此獲得“綠色投資”。目前,歐盟內部已針對該提案初步達成一致,歐盟委員會指出,“考慮到科學建議和當前技術進步,以及成員國之間不同的轉型挑戰,委員會認為在未來向可再生能源時代轉型期間,天然氣和核能還能夠發揮一定的作用,有必要認識到,天然氣和核能行業可以為歐盟實現經濟脫碳作出貢獻。”

煤炭與煤電方面,俄烏沖突發生后,歐盟表示為保障能源安全和擺脫對俄羅斯的天然氣依賴,需要暫時恢復使用煤炭,部分成員國宣布推遲燃煤電廠退役,重啟燃煤電廠。其中,德國已宣布將建立戰略煤炭儲備,考慮重啟退役燃煤電廠,擴大儲備電廠使用,推遲部分電廠退役計劃;意大利表示可能會提高燃煤電廠利用率,發生“能源絕對短缺”時兩家現役火電廠將滿負荷運轉;羅馬尼亞去年關閉的燃煤電廠也將重新啟動。

四.歐盟能源轉型對我國的啟示

歐盟推動能源轉型以來,能源消費總量基本進入了平臺期。相比之下,相當長時期內我國經濟增長難以與能源消費增長脫鉤,能源消費總量還有較大剛性增長空間。2020年11月,《關于<中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議>的說明》中對2035年經濟發展目標作了說明,到2035年實現經濟總量或人均收入翻一番,發展制造業和實體經濟對能源的需求巨大。從人均能源消費來看,我國與發達國家相比也有較大差距,按能源消費總量峰值60億噸標準煤計算,我國人均能源消費約為4噸標煤,美國、日本能源消費總量達峰時人均能源消費分別為11噸、6噸標準煤,是我國的2.7倍、1.5倍。綜合考慮上述因素,相當長時期內我國經濟增長難以與能源消費增長脫鉤,能源消費總量還有較大剛性增長空間。

預計2030年前,我國能源需求總量逐步達到峰值,煤炭、石油、天然氣等化石能源消費依次達峰。我國石油、天然氣資源相對匱乏,對外依存度較高。2021年我國石油產量1.99億噸,未來增產規模有限,2030年前國內石油產量基本維持在2億噸左右,石油對外依存度將達到70%以上。2021年我國天然氣產量約2075.8億立方米,未來將保持穩步增長,但與消費增長相比仍有缺口,天然氣對外依存度將持續上升(2021年在45%左右)。

我國能源發展現狀與未來趨勢注定了轉型過程相比歐盟來說具有時間緊、任務重、挑戰大的特點,有必要從歐盟能源轉型發展歷程中吸取經驗與教訓,少走彎路。

一是能源系統具有相當大的慣性,推動能源轉型不能一蹴而就、過于激進。能源轉型是一項多重目標、多重約束下長期復雜的系統性工程,需要統籌處理好發展和減排、降碳和安全、整體和局部、短期和中長期、立和破、政府和市場、國內和國際等多方面多維度關系,循序漸進地走一條具有中國特色的能源轉型道路。二是保障能源安全必須立足國情、力求自主可控。我國煤炭資源豐富,保障能源供應自主可控、實現“雙碳”目標,必須立足我國能源以煤為基礎、國內供應為主的基本國情,統籌協調發展和利用好各類能源,加快構建清潔低碳、安全高效的能源體系。三是加強國際油氣進口多元化。盡力避免一線獨大和一國獨大。積極尋求海上通道原油和LNG進口多元化,將主要進口國份額控制在合理范圍內。

1.1997年12月,聯合國氣候變化框架公約第三次締約方會議(COP3)在日本京都召開。會議通過了《京都議定書》,規定公約附件一國家(發達國家和經濟轉型國家)應在2008年至2012年的“承諾期”內6種溫室氣體的排放水平要比1990年減排5.2%,其中,歐盟作為一個整體承諾將減排8%。

2.為加快能源轉型、減少碳排放,法國政府決定加征燃油稅,引發了以穿著黃背心上街為標志的抗議游行,波及面廣、持續時間長。