2023年1月10日,我國西部地區(qū)首臺“華龍一號”核電機(jī)組首次并網(wǎng)成功,取得重大突破。 早在去年4月,國家能源局與科技部共同發(fā)布了《“十四五”能源領(lǐng)域科技創(chuàng)新規(guī)劃》(以下簡稱《規(guī)劃》)。《規(guī)劃》通過調(diào)研世界各核電大國的核能發(fā)展趨勢,根據(jù)我國在“雙碳”實(shí)現(xiàn)過程的需求,對核電全產(chǎn)業(yè)鏈進(jìn)行規(guī)劃,尋求關(guān)鍵技術(shù)與核心裝備的重點(diǎn)突破。結(jié)合我國對核電的規(guī)劃以及當(dāng)前核電技術(shù)發(fā)展現(xiàn)狀,本期為您帶來——核電技術(shù)。

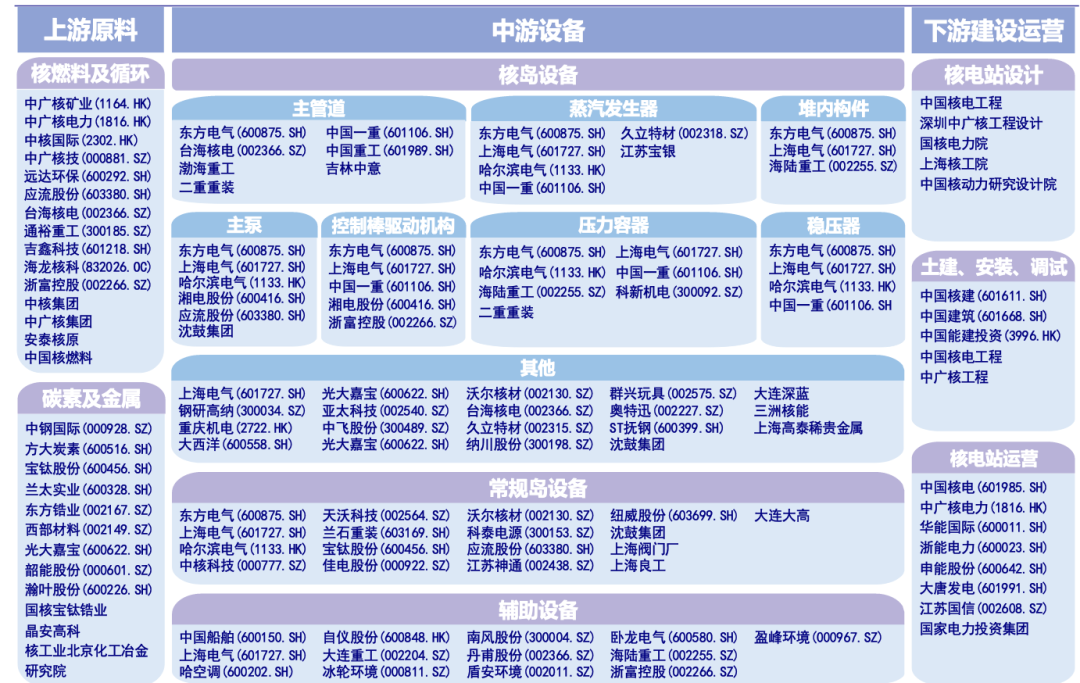

核電產(chǎn)業(yè)鏈包括了核燃料供給商、設(shè)備供應(yīng)商、電力設(shè)計(jì)、科研、施工、安裝、發(fā)電和輸配電等企業(yè),可以按照其在產(chǎn)業(yè)鏈中的位置分為上游、中游和下游共三個(gè)環(huán)節(jié)。

上游環(huán)節(jié)包括核燃料、原材料生產(chǎn);中游環(huán)節(jié)包括核反應(yīng)堆、核電核心設(shè)備制造及核電輔助設(shè)備制造;下游環(huán)節(jié)主要包括核電站建設(shè)及運(yùn)營維護(hù)。

每個(gè)環(huán)節(jié)又由眾多其他環(huán)節(jié)組成,例如核燃料供應(yīng),需要鈾礦勘察、采礦、冶煉、純化、轉(zhuǎn)化、鈾濃縮、元件制造等環(huán)節(jié),即使僅僅一個(gè)元件制造環(huán)節(jié),又需要涉及核級鋯合金產(chǎn)業(yè)的支撐。

核電產(chǎn)業(yè)鏈包括了核燃料供給商、設(shè)備供應(yīng)商、電力設(shè)計(jì)、科研、施工、安裝、發(fā)電和輸配電等企業(yè),可以按照其在產(chǎn)業(yè)鏈中的位置分為上游、中游和下游共三個(gè)環(huán)節(jié)。

上游環(huán)節(jié)包括核燃料、原材料生產(chǎn);中游環(huán)節(jié)包括核反應(yīng)堆、核電核心設(shè)備制造及核電輔助設(shè)備制造;下游環(huán)節(jié)主要包括核電站建設(shè)及運(yùn)營維護(hù)。

每個(gè)環(huán)節(jié)又由眾多其他環(huán)節(jié)組成,例如核燃料供應(yīng),需要鈾礦勘察、采礦、冶煉、純化、轉(zhuǎn)化、鈾濃縮、元件制造等環(huán)節(jié),即使僅僅一個(gè)元件制造環(huán)節(jié),又需要涉及核級鋯合金產(chǎn)業(yè)的支撐。

圖1 核電產(chǎn)業(yè)鏈全景

01 核電產(chǎn)業(yè)鏈上游:核燃料供應(yīng)

核燃料元件棒最核心的材料是燃料芯塊,它由二氧化鈾組成,是反應(yīng)產(chǎn)生熱量的主要原料。

天然鈾是以礦石形式存在的。鈾礦經(jīng)過勘探開采、水冶、鈾轉(zhuǎn)化與鈾濃縮等過程,最終送往核燃料加工廠制造出核燃料元件。

圖2 核燃料

中國的核燃料制造和供應(yīng)目前由中核集團(tuán)下屬的中國核燃料有限公司獨(dú)家供應(yīng),中核集團(tuán)是中國唯一擁有完整核燃料循環(huán)產(chǎn)業(yè)的企業(yè)。

國家授權(quán)中核集團(tuán)對核燃料、鈾產(chǎn)品的生產(chǎn)經(jīng)營和進(jìn)出口實(shí)行專營。其中,加工核燃料組件的資質(zhì)及能力國內(nèi)僅中核集團(tuán)旗下的中核建中和中核北方兩家公司具備,除了首爐等必須從國外進(jìn)口的核燃料以外,所有國產(chǎn)核燃料組件只能從中核建中、中核北方進(jìn)行采購。

中核集團(tuán)的全產(chǎn)業(yè)鏈布局將為公司發(fā)展提供燃料采購、加工、工程設(shè)計(jì)、建設(shè)、設(shè)備進(jìn)口、技術(shù)服務(wù)、乏燃料運(yùn)輸及后處理等全方位支撐。

中廣核和國家電投也在布局相關(guān)的核燃料產(chǎn)業(yè)。

02 核電產(chǎn)業(yè)鏈中游:核電設(shè)備制造

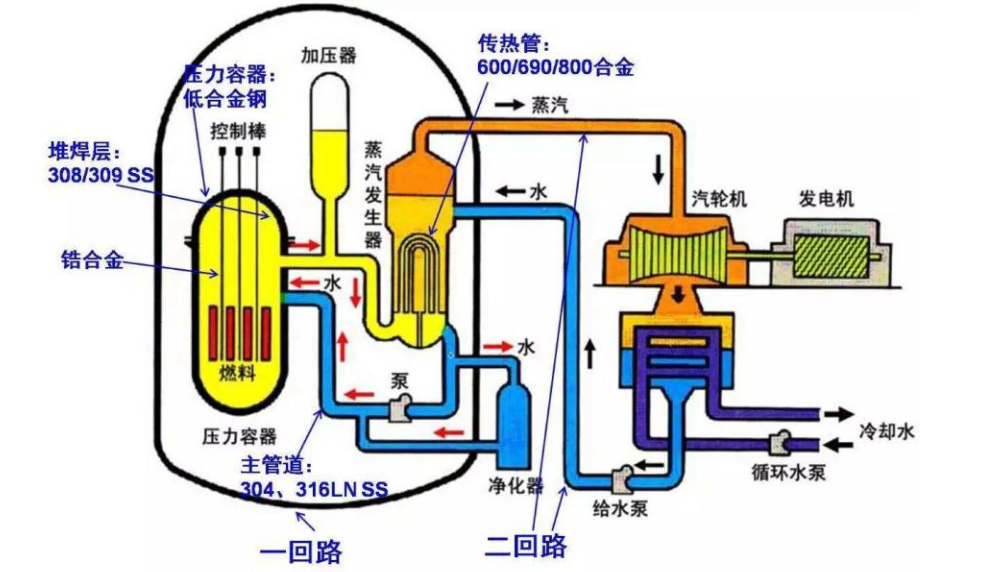

通常把核電站的組成設(shè)備稱為核電設(shè)備,各系統(tǒng)的設(shè)備約有48,000多套件,其中機(jī)械設(shè)備約6,000套件,電器設(shè)備5,000多套件,儀器儀表25,000余套件,總重約6.7萬噸。一座2×60萬千瓦的壓水堆核電站約有290個(gè)系統(tǒng)。核電設(shè)備總體上可分為三大類:核島設(shè)備(NI)、常規(guī)島設(shè)備(CI)和輔助系統(tǒng)(BOP)。

圖3 核電站的組成

核島設(shè)備是承擔(dān)熱核反應(yīng)的主要部分,技術(shù)含量最高,對安全設(shè)計(jì)的要求也最高;常規(guī)島設(shè)備在技術(shù)上不區(qū)分第二代和第三代;輔助系統(tǒng)的工程規(guī)模比較小。這三種設(shè)備在核電站的造價(jià)中所占的比例大致為5:3:2。

核島設(shè)備制造是核電國產(chǎn)化的核心,壟斷程度高,技術(shù)壁壘高。我國在產(chǎn)業(yè)鏈條上處于有利的地位,定價(jià)能力強(qiáng)。在其他輔助設(shè)備領(lǐng)域,由于核電產(chǎn)品屬于高端產(chǎn)品,毛利率也普遍較高。

03 核電產(chǎn)業(yè)鏈下游:核電站建設(shè)運(yùn)營

核電站建設(shè)

截至2021年12月31日,中國大陸運(yùn)行核電機(jī)組共53臺,額定裝機(jī)容量為54646.95MWe。2021年1-12月全國累計(jì)發(fā)電量為81121.8億千瓦時(shí),運(yùn)行核電機(jī)組累計(jì)發(fā)電量為4071.41億千瓦時(shí),占全國累計(jì)發(fā)電量的5.02%。

核電具有建設(shè)周期長、投資規(guī)模大的特點(diǎn)。核電站的前期工作一般需要5-10年、甚至更久的時(shí)間;工程建設(shè)及安裝調(diào)試一般需要5年左右;投產(chǎn)后運(yùn)行時(shí)間一般為30-40年(第二代核電站),甚至可達(dá)60年(第三代核電站)。

鑒于核安全要求的特殊性,核電站建設(shè)要經(jīng)歷前期規(guī)劃、論證、選址、審批、設(shè)計(jì)、設(shè)備制造、建造、調(diào)試、運(yùn)行等過程。

從核電站整體造價(jià)來看,工程基礎(chǔ)價(jià)是核電站建造成本的主體部分。工程基礎(chǔ)價(jià)是以計(jì)價(jià)當(dāng)期的設(shè)備材料價(jià)格、人工機(jī)械價(jià)格和財(cái)政稅收政策等有關(guān)規(guī)定估算核電廠的總造價(jià),主要包括工程費(fèi)用、工程其他費(fèi)用、特殊項(xiàng)目、首爐核燃料費(fèi)和基本預(yù)備費(fèi)。

在基礎(chǔ)價(jià)的基礎(chǔ)上考慮逐年物價(jià)浮動的建設(shè)造價(jià)總金額,即為工程固定價(jià)。在工程固定價(jià)的基礎(chǔ)上計(jì)入建設(shè)期利息、可抵扣增值稅等金額后,即為核電項(xiàng)目的總計(jì)劃投資。

核電站運(yùn)營

2002年電改后,中電投繼承了原國家電力公司的所有核電資產(chǎn),2015年5月中電投與國核技合并為國電投后,國內(nèi)具有核電運(yùn)行(民用核設(shè)施運(yùn)行許可證)牌照的只有三家央企——中廣核集團(tuán)、中核集團(tuán)和國電投集團(tuán)。

隨著2015年5月份中國電力投資集團(tuán)公司與國家核電技術(shù)公司合并成國家電投,核電開發(fā)運(yùn)營形成了三足鼎立的局面。

雖然目前國家電投運(yùn)營的核電站數(shù)量無法與中核、中廣核比較,但是國家電投承擔(dān)了擁有自主知識產(chǎn)權(quán)CAP1400示范工程的榮成石島灣核電站的建設(shè)工作,也是CAP1400技術(shù)的推廣者和出口者。

按照《核電管理?xiàng)l例(送審稿)》的相關(guān)細(xì)則要求,五大發(fā)電中的大唐、華電、華能三位巨頭已基本滿足控股核電站的要求。結(jié)合三代核電重啟審批的預(yù)期,將逐步改變現(xiàn)有的核電運(yùn)營商競爭格局,帶來新的變量和新的動能。

04 乏燃料處理

核燃料在反應(yīng)堆中使用時(shí),由于易裂變核素的消耗、裂變產(chǎn)物及重核素的生成,引起燃料反應(yīng)性的變化,最終使反應(yīng)堆不再能維持臨界,因此核燃料使用到一定程度必須更換。在反應(yīng)堆中“燃燒”到一定程度后,從堆中卸出的核燃料稱之為乏燃料。由于乏核燃料中包含有大量的放射性元素,因此具有很強(qiáng)的放射性,因此必須妥善處理。乏燃料的處理主要包括:儲存、運(yùn)輸、后處理、深地質(zhì)處置等過程。

乏燃料含有的核素中,鈾、钚可以重新制成燃料元件,另外一些元素如氟、鍶、鍔、鈍、鉅、鋒、鏞等,在國防、宇宙能源、醫(yī)療衛(wèi)生、工業(yè)和科學(xué)研究等領(lǐng)域具有重要作用,為核能的綜合利用開辟了廣闊的前景。

乏燃料的處理方式包括開式核燃料循環(huán)和閉式核燃料循環(huán)處理,其中閉式循環(huán)可將乏燃料中鈾和钚等貴物質(zhì)進(jìn)行回收再利用。

乏燃料回收是解決上游原材料的有效途徑,而我國乏燃料的回收處理速度卻小于產(chǎn)生速度,導(dǎo)致了乏燃料的年積累量持續(xù)增加。

世界上處理乏燃料的方式主要分兩種,一種是通過剪切封裝后直接進(jìn)行深埋,瑞典、加拿大、西班牙、美國采取這種方式。另一種是閉式燃料循環(huán),即分離鈾、钚元素,降低活性核放射性后在進(jìn)行填埋,目前法、英、日、印度等國家均采用這一路線,中國也選擇這一技術(shù)路線。

PUREX是目前乏燃料后處理的主流技術(shù)路線,其工藝流程主要包括首端處理(切割、去包殼、溶解、過濾等)、萃取分離(鈾、钚與裂變產(chǎn)物的分離與凈化)、尾端處理(鈾、钚氧化物的生成)。

我國乏燃料后處理能力十分匱乏,未來市場空間達(dá)千億 。目前我國后處理產(chǎn)業(yè)已實(shí)現(xiàn)部分設(shè)備國產(chǎn)化,進(jìn)入市場推廣階段,如中子吸收材料、常規(guī)機(jī)械電氣設(shè)備。部分產(chǎn)品需在現(xiàn)有核電基礎(chǔ)上進(jìn)行適應(yīng)性開發(fā)或改進(jìn),如遠(yuǎn)距離操作閥門、機(jī)械手、熱室等。

05 國內(nèi)的核電產(chǎn)業(yè)鏈

我國核電工業(yè)基礎(chǔ)發(fā)源于國家原有的核軍工體系,具備了較好的發(fā)展基礎(chǔ)。在核電堆型研發(fā)方面,我們已經(jīng)通過引進(jìn)消化吸收國外先進(jìn)技術(shù),形成了具有自主品牌的二代改進(jìn)型反應(yīng)堆堆型,目前正進(jìn)行第三代、第四代先進(jìn)堆型的研發(fā)工作,其中自主三代堆型包括國家核電技術(shù)公司的AP1000,中國核工業(yè)集團(tuán)的ACP1000,ACP1400、中廣核集團(tuán)的ACPR1000+等(ACP+、ACPR+現(xiàn)統(tǒng)稱為“華龍一號(HTR)”),四代堆型目前主要為清華大學(xué)核研院研發(fā)的高溫氣冷堆。

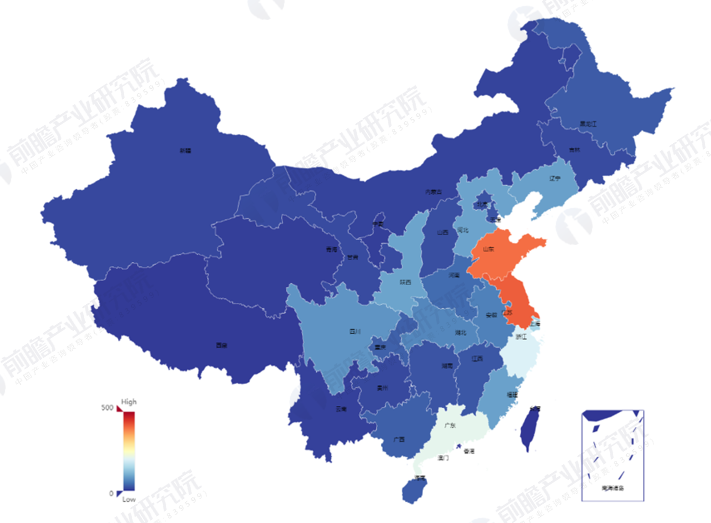

下圖選取了我國核電產(chǎn)業(yè)鏈中中游環(huán)節(jié)的注冊資本在1000萬元以上的企業(yè)總量,從區(qū)域分布情況來看,我國核電企業(yè)主要分布在山東省和江蘇省,與當(dāng)前我國核電站的區(qū)域分布有關(guān)。

圖4 中國核電產(chǎn)業(yè)產(chǎn)業(yè)鏈生產(chǎn)企業(yè)分布熱力地圖

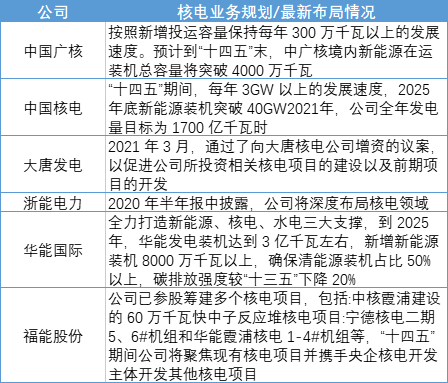

核電行業(yè)的龍頭企業(yè)-中國廣核、中國核電提出了其十四五發(fā)展目標(biāo),中國廣核表示將保持每年300萬千瓦以上發(fā)展速度,中國核電表示每年將保持3GW以上的發(fā)展速度。此外,核電企業(yè)的其他上市公司也明確了其核電業(yè)務(wù)的發(fā)展布局。

圖6 核電業(yè)務(wù)規(guī)劃/最新布局情況

根據(jù)“十四五規(guī)劃和2035年愿景目標(biāo)綱要”,“十四五”期間,我國核電運(yùn)行裝機(jī)容量達(dá)到7000萬千瓦。